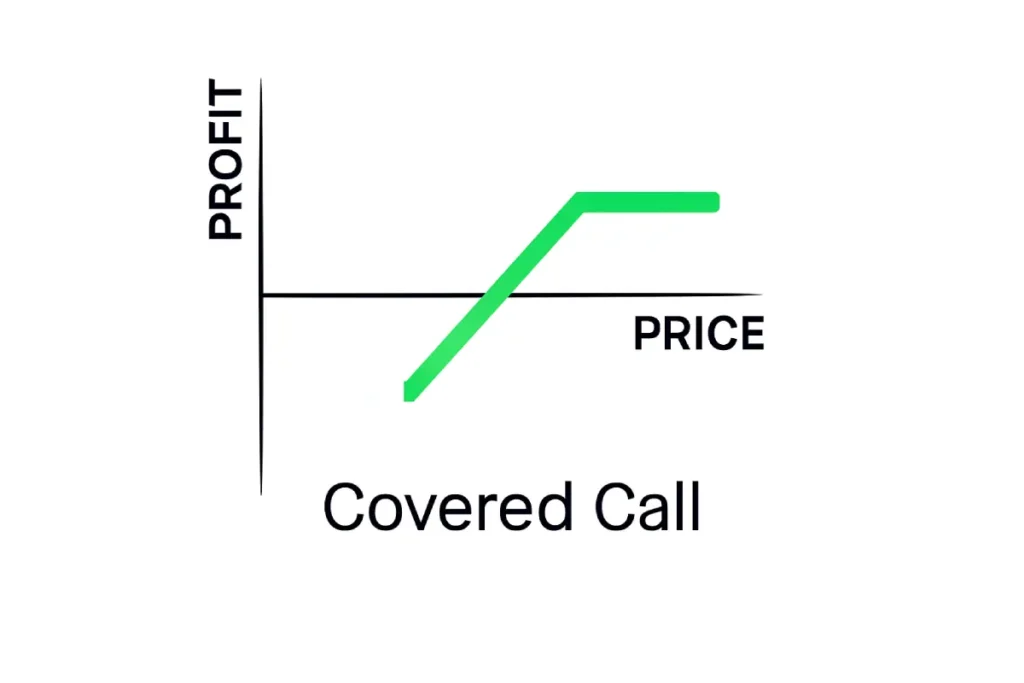

אסטרטגיית Covered call משלבת החזקה במניה עם מכירה של אופציית Call על אותה מניה, במטרה ליצור הכנסה נוספת ולצמצם את עלות הרכישה של הפוזיציה. מדובר באסטרטגיה בעלת רווח פוטנציאלי מוגבל וסיכון שאינו מוגדר מראש, אשר מתאימה למשקיעים המחזיקים במניות לאורך זמן.

אסטרטיית Covered call נחשבת לחוליית קישור בין השקעות במניות למסחר באופציות. מכיוון שכל אופציה אחת מייצגת שליטה ב-100 מניות, יש להחזיק לפחות 100 מניות מהנכס הבסיסי כדי ליישם את האסטרטגיה. ניתן למכור את האופציה על מניות שכבר מוחזקות או לרכוש את המניות ולמכור את האופציה באותו הזמן.

מתי כדאי להשתמש ב-Covered call

כאשר משקיע מאמין שהמניה תעלה בצורה מתונה ומתכנן להחזיק בה לאורך זמן, Covered call יכולה לספק תזרים מזומנים נוסף ולשפר את התשואה. בנוסף, היא מסייעת להפחתת העלות הכוללת של הפוזיציה על ידי קבלת פרמיה מהמכירה.

איך ליישם את האסטרטגיה

האסטרטגיה מבוססת על מכירת אופציית קול כנגד מניות מוחזקות. ברוב המקרים, בוחרים באופציה "מחוץ לכסף" – כלומר מחיר המימוש גבוה ממחיר המניה הנוכחי. אם נמכרת אופציה קרובה יותר למחיר הנוכחי של המניה, מתקבלת פרמיה גבוהה יותר, אך גם הסיכון שהאופציה תמומש עולה.

מגבלות וסיכונים

Covered call אינה מגינה מפני ירידה במחיר המניה. עם זאת, כל פרמיה שמתקבלת ממכירת אופציה מפחיתה את העלות האפקטיבית של ההחזקה. זהו פיצוי חלקי בלבד, אך משמעותי בשוק תנודתי.

דוגמה עם מספרים להמחשה

נניח שרוכשים מניה במחיר 100 דולר, ומוכרים עליה אופציית קול במחיר מימוש של 105 דולר תמורת פרמיה של 5 דולר. כעת, העלות האפקטיבית של הפוזיציה ירדה ל-95 דולר.

אם מחיר המניה ירד מתחת לסכום זה – ההפסד גדל ככל שמחיר המניה יורד (עד לרמה אפסית). אם מחיר המניה יעלה מעל 105 דולר עד לפקיעת האופציה – האופציה תמומש, והמניה תימכר במחיר המימוש. הרווח המרבי יהיה 1,000 דולר לאופציה אחת – 500 דולר מעליית ערך המניה ו-500 דולר מהפרמיה.

תרשים רווח – נקודות עיקריות

רווח מקסימלי: מושג כאשר מחיר המניה עובר את מחיר המימוש, ונקבע לפי סך הפרמיה + עליית הערך עד למחיר המימוש.

הפסד מקסימלי: קיים ככל שמחיר המניה יורד, עד לרמה אפס (בניכוי הפרמיה).

נקודת איזון: המחיר שבו אין רווח או הפסד – מחיר הרכישה פחות הפרמיה שהתקבלה.

איך יוצאים מפוזיציית Covered call

במועד פקיעת האופציה יש שני מצבים אפשריים:

אם מחיר המניה גבוה ממחיר המימוש – האופציה תמומש, והמניות יימכרו במחיר המימוש. אם המשקיע לא מעוניין להיפרד מהמניה, ניתן לבצע רולינג – לקנות חזרה את האופציה ולמכור אחת אחרת עם מועד פקיעה רחוק יותר.

אם מחיר המניה נמוך ממחיר המימוש – האופציה פוקעת ללא ערך, והפרמיה נשארת אצל המשקיע. ניתן אז לפתוח פוזיציה חדשה עם אופציה אחרת לתקופה הבאה.

השפעת הזמן (Time Decay)

ערכה של האופציה מושפע גם מהזמן שנותר לפקיעתה. ככל שזמן זה מתקצר – ערך האופציה נשחק (זהו אפקט שנקרא טטא). Covered call נהנית מהשחיקה הזו, כך שעם כל יום שעובר – ערך האופציה פוחת, מה שעובד לטובת כותב האופציה.

השפעת התנודתיות (Implied Volatility)

כאשר תנודתיות גבוהה – מחירי האופציות עולים, מאחר שהשוק מצפה לשינויים חדים במחיר המניה. כתוצאה מכך, מכירת Covered call בתקופות תנודתיות עשויה להניב פרמיה גבוהה יותר, אך גם לחשוף את הפוזיציה לתנודות חדות יותר.