אחד המאפיינים המרכזיים והחשובים ביותר של חוזי אופציות הוא מספר הימים שנותרו עד לפקיעה שלהם – מה שמכונה בקיצור Days to Expiration (DTE). למרות שזה נשמע כמו פרט טכני קטן, מדובר בפרמטר שמגלם בתוכו את מהות המסחר באופציות: הזמן.

הזמן הזה משפיע על ערך האופציה, על תמחורה בשוק, על רמת הסיכון שאתה לוקח, ועל האסטרטגיה שתבחר. מי שלא מבין את המשמעות של DTE, עלול למצוא את עצמו נכנס לעסקאות שלא תואמות את הציפיות שלו – ומופתע מהתוצאה.

מה זה בעצם DTE?

ימי הפקיעה (DTE) הם פרק הזמן שבו חוזה האופציה נשאר בתוקף. תחשוב על זה כמו "ספירה לאחור" – בכל יום שעובר, השעון מתקתק והאופציה מתקרבת ליום הפקיעה.

אם בתאריך הפקיעה האופציה לא מומשה – היא פוקעת חסרת ערך. לכן, הזמן שנותר עד לפקיעה הוא קריטי: הוא מגדיר כמה זמן יש לנכס הבסיס (למשל מניה או מדד) לנוע לכיוון שמצופה ממנו.

ככל שה־DTE ארוך יותר – יש יותר "מרחב נשימה" לאירועים לקרות: פרסום דוחות כספיים, הודעות מאקרו כלכליות, או אפילו תנודתיות יומית. ככל שה־DTE קצר יותר – האופציה מתנהגת הרבה יותר כמו "הימור" על מה שיקרה ממש בטווח המיידי.

דוגמה מהשטח: אופציית Call על אפל

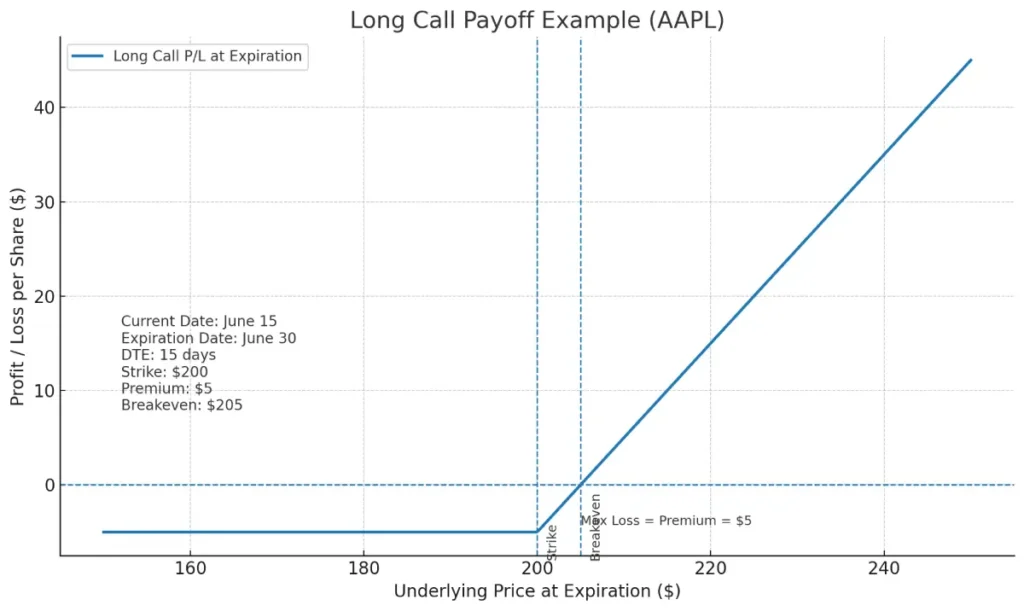

בואו ניקח דוגמה פרקטית על מנת להפוך את המושג הזה למוחשי.

נניח שאתה קונה אופציית Call על מניית Apple (AAPL) במחיר מימוש (Strike) של 200 דולר, שתפוג ב־30 ביוני. היום הוא 15 ביוני, והמניה נסחרת בדיוק ב־200 דולר. על האופציה הזו אתה משלם פרמיה של 5 דולר.

הנתונים:

- תאריך נוכחי: 15 ביוני

- תאריך פקיעה: 30 ביוני

- ימי פקיעה (DTE): 15 ימים

- מחיר מימוש: 200 דולר

- פרמיה: 5 דולר

במקרה הזה, כדי שהעסקה תהיה רווחית, מחיר המניה חייב לעבור את 205 דולר (מחיר המימוש + הפרמיה). אם המניה תסיים מעל 205 – תרוויח. אם לא – תאבד את כל הפרמיה ששילמת.

הדוגמה הזו ממחישה איך כל יום שעובר מקטין את "חלון ההזדמנויות" של האופציה. אם אפל תעלה מהר – יש לך סיכוי טוב להרוויח. אם היא תזוז לאט או לא תזוז בכלל – הזמן "יאכל" את הפרמיה שלך.

למה לא לבחור פקיעה רחוקה יותר?

סוחרים מתחילים נוטים לחשוב: "למה לא פשוט לבחור אופציה עם פקיעה רחוקה? ככה יש יותר זמן למניה לזוז לטובתי."

אבל המציאות מורכבת יותר.

ראשית – פקיעה רחוקה יותר משמעותה פרמיה יקרה יותר. ככל שיש יותר זמן, הסיכוי שתתרחש תזוזה במחיר גבוה יותר, ולכן השוק מתמחר את זה בפרמיה גבוהה.

שנית – אם התזה שלך היא לטווח קצר, פקיעה ארוכה עלולה לגרום לכך שתרוויח פחות גם אם צדקת. למה? כי החלק הגדול מהפרמיה נובע מה"זמן" ולא מהתזוזה המיידית במחיר.

ולבסוף – דווקא "הכאב" של עסקאות לא טובות לטווח קצר הוא זה שמלמד אותך כסוחר. אם תבחר תמיד פקיעות רחוקות, ייתכן שתקבל תמונה מעוותת על איכות העסקאות שלך. השוק ייתן לך פידבק פחות ברור, ואתה תתקשה להשתפר.

במילים אחרות: DTE הוא לא רק עניין טכני, אלא גם כלי חינוכי ולימודי לסוחר.

איך DTE משפיע על תמחור האופציה?

מחיר האופציה – או ה"פרמיה" – קשור באופן ישיר למספר הימים שנותרו עד לפקיעה.

- אופציה לטווח קצר (יום אחד לפקיעה): זולה מאוד. אבל יש לה סיכוי קטן יחסית לשנות מצב באופן דרמטי.

- אופציה לטווח בינוני (15 ימים): עלות בינונית. יש מספיק זמן לשוק לזוז, אבל גם מספיק קרבה לפקיעה כדי לראות תוצאות.

- אופציה לטווח ארוך (שנה קדימה): יקרה מאוד. היא מתמחרת חודשים של אפשרויות ותנודתיות עתידית.

חשוב להבין – אופציות קצרות טווח אינן בהכרח "זולות" יותר מבחינת הסיכון. הן אמנם זולות בכסף נדרש, אבל גם יכולות להישחק במהירות אדירה.

הקשר בין DTE ליווניות

כאן נכנסים לתמונה ה־Greeks – היווניות, שהם מדדים שמסבירים איך האופציה מתנהגת ביחס לשוק.

- באופציות קצרות טווח – החשיפה שלך גבוהה ל־Theta (השחיקה היומית בזמן) ול־Gamma (השינוי המהיר ברגישות של האופציה לתזוזות במחיר המניה). זה אומר שאתה מרגיש כל שינוי קטן במחיר – לטוב ולרע.

- באופציות ארוכות טווח – אתה חשוף הרבה יותר ל־Vega (השפעת התנודתיות הצפויה). כלומר, מה שהשוק חושב שיקרה בחודשים הקרובים חשוב יותר מהתזוזה המיידית במחיר.

הבנה של הקשר הזה עוזרת לסוחר להבין איזה סוג סיכון הוא לוקח – סיכון של "כאן ועכשיו" מול סיכון של "העתיד הלא צפוי".

איך זה משפיע על האסטרטגיה שלך?

בחירה נכונה של DTE היא לא עניין תיאורטי – היא מכתיבה בפועל את אסטרטגיית המסחר שלך:

- ניהול סיכונים: פקיעות ארוכות מצריכות יותר הון ומעלות את רמת הסיכון הראשונית שלך. פקיעות קצרות דורשות פחות הון, אבל מסוכנות יותר בטווח הקצר.

- בחירת חשיפה: אם אתה רוצה להמר על תזוזה מיידית – בחר DTE קצר. אם אתה רוצה להמר על שינוי בתנודתיות – לך על DTE ארוך יותר.

לדוגמה, סוחר יומי באופציות על מדד ה־SPX יעדיף אופציות עם פקיעה של שעות עד ימים, בעוד שמשקיע מוסדי שמבקש להגן על תיק מניות יבחר פקיעה של חודשים קדימה.

טבלה: השוואה בין טווחי פקיעה באופציות (DTE)

| סוג פקיעה | טווח ימים | יתרונות | חסרונות | רגישות יוונית עיקרית | שימושים נפוצים |

|---|---|---|---|---|---|

| קצרה | 1–7 ימים | • פרמיה זולה יחסית • מאפשרת לנצל תנועות מהירות בשוק • אידיאלית לסוחרי יום | • סיכון גבוה לשחיקה מהירה • פחות זמן לתרחישים חיוביים להתממש • תנודתיות חדה בפרמיה | Theta (שחיקת זמן) Gamma (שינוי חד ברגישות) | מסחר יומי, 0DTE (פקיעה יומית), ניצול אירועים נקודתיים (כמו הודעות כלכליות) |

| בינונית | 8–45 ימים | • איזון בין זמן לעלות • מספיק זמן לשוק לזוז • מאפשרת התאמות וגלגול פוזיציות | • עדיין חשופה לשחיקת זמן • לא תמיד זולה מספיק למשקיעים קטנים | שילוב של Theta ו־Gamma ברמה מתונה | אסטרטגיות קרדיט (Credit Spreads), מכירת אופציות, מסחר לפי מגמות קצרות־בינוניות |

| ארוכה | 2–12 חודשים (ואף יותר) | • זמן רב לתרחישים להתממש • מאפשרת מסחר אסטרטגי רחב (LEAPS) • שימושי לגידור לטווח ארוך | • פרמיה יקרה מאוד • תנועות מחיר קצרות כמעט לא מורגשות • דורש הון גדול יותר | Vega (רגישות לתנודתיות עתידית) | השקעה אסטרטגית, גידור תיק מניות, LEAPS (אופציות ארוכות טווח) |

סיכום

בחירת ימי הפקיעה (DTE) היא אחת ההחלטות המשמעותיות ביותר במסחר באופציות. היא משפיעה על התמחור, על רמת הסיכון, על האסטרטגיה שלך, ועל איכות הפידבק שאתה מקבל מהשוק.

ישנם כללי אצבע, אבל בסופו של דבר – DTE הוא הכלי שלך ליישר קו בין הדעה שלך על השוק לבין העסקה שאתה בונה בפועל.

זכור:

- לא כל עסקה נכונה עושה כסף.

- לא כל עסקה שגויה מפסידה כסף.

- אבל הבחירה הנכונה ב־DTE תאפשר לך להבין טוב יותר את השוק, ללמוד מהתוצאות, ולהפוך לסוחר מדויק יותר.