איך נקבע המחיר של אופציה? מהם הגורמים המרכזיים שמשפיעים על הפרמיה? ולמה הבנת "שחיקת הזמן" קריטית להצלחה במסחר באופציות? במאמר הזה נצלול לעומק התופעה של דעיכת ערך הזמן (Time Decay) ונמחיש אותה באמצעות דוגמאות חיות מהשוק.

ארבעת המרכיבים העיקריים בתמחור אופציה

מחיר של אופציה – כלומר, הפרמיה שמשלם הקונה למוכר – מושפע ממספר פרמטרים. המרכזיים שבהם הם:

- מחיר נכס הבסיס (Underlying Price) – ככל שמחיר המניה גבוה יותר, כך אופציית CALL שווה יותר ואופציית PUT שווה פחות. ולהפך.

- מחיר המימוש (Strike Price) – הקשר בין מחיר המניה למחיר המימוש קובע את מיקומה של האופציה: בתוך הכסף (ITM), על הכסף (ATM) או מחוץ לכסף (OTM). אופציות עם ערך פנימי (ITM) יהיו יקרות יותר מאופציות ללא ערך פנימי (OTM).

- הזמן שנותר עד לפקיעה (Time to Expiration) – ככל שנותר יותר זמן עד לפקיעת האופציה, כך עולה ערכה, בגלל הסיכוי שהתנאים יתהפכו לטובת הקונה.

- תנודתיות (Volatility) – נכס תנודתי יותר מגדיל את הסיכוי לשינויי מחיר דרמטיים, מה שמשפיע משמעותית על מחיר האופציה.

לצד ארבעת הגורמים האלו, ישנם משתנים משניים כמו שיעור הריבית ללא סיכון ודיבידנדים – אך הם פחות רלוונטיים לתמונה הבסיסית.

השפעת הזמן: דעיכה בלתי נמנעת

להבדיל ממניות, לאופציות יש "חיי מדף" קצרים – והתכונה הזו משפיעה ישירות על ערכן. רכיב הזמן באופציה נשחק כל יום שעובר, גם אם מחיר נכס הבסיס לא השתנה כלל. תהליך זה נקרא Time Decay או "שחיקת תטא", והוא מתרחש בקצב לא אחיד: בתחילת חיי האופציה הדעיכה מתונה, אך היא מואצת באופן דרמטי לקראת מועד הפקיעה.

למה זה כל כך חשוב?

משקיעים שמחזיקים באופציות לאורך זמן מגלים לא פעם שתוך ימים ספורים – אפילו בלי תזוזה בשוק – ערך האופציה ירד בעשרות אחוזים. מוכרי האופציות, לעומת זאת, נהנים מהתהליך הזה – כל יום שעובר מקרב אותם לרווח.

דוגמה חיה: אופציות CALL על תעודת הסל IWM

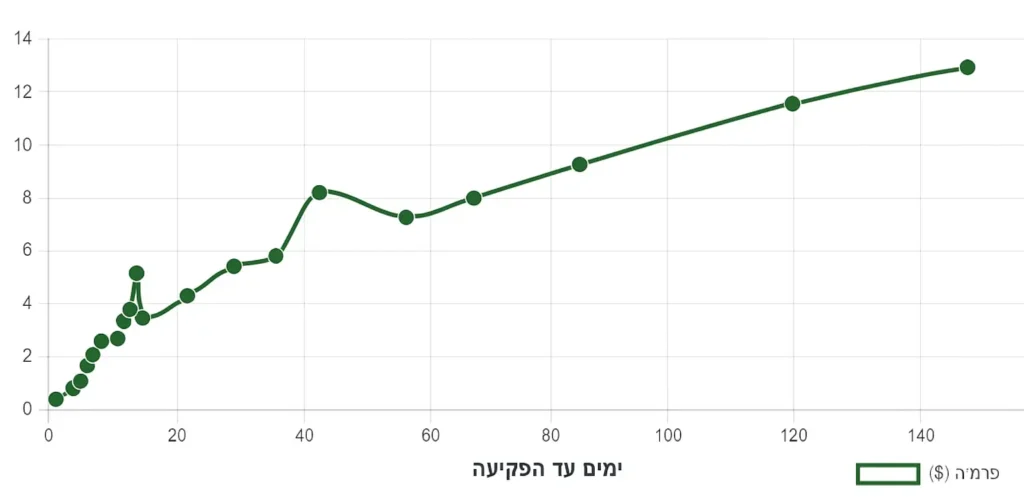

לצורך ההמחשה, נבחן את התנהגות אופציות CALL על תעודת הסל IWM, שעוקבת אחר מדד Russell 2000. ביום חמישי, 24 ביולי, נסגר מחיר הקרן על 223.55 דולר. נתמקד באופציה עם Strike של 225 – אופציה שנמצאת מעט מחוץ לכסף (OTM), כלומר, כל שווייה נובע מערך הזמן בלבד.

הטבלה הבאה מציגה את מחירי האופציה (ללא ערך פנימי) עבור תאריכי פקיעה שונים:

| תאריך פקיעה | ימים לפקיעה | פרמיה |

|---|---|---|

| 25 ביולי | 1 | 0.48 |

| 28 ביולי | 4 | 0.90 |

| 31 ביולי | 7 | 2.12 |

| 7 באוגוסט | 14 | 5.03 |

| 5 בספטמבר | 43 | 8.17 |

| 19 בדצמבר | 148 | 12.76 |

כפי שניתן לראות, ככל שתאריך הפקיעה רחוק יותר, מחיר האופציה גבוה יותר – וזה הגיוני: למחזיק יש יותר זמן לאירועים משמעותיים שיטו את המחיר לטובתו. אבל חשוב לשים לב: הקצב שבו ערך הזמן נשחק הולך וגובר ככל שמתקרבים לפקיעה.

לדוגמה:

- במעבר מ־148 ל־85 ימים לפקיעה, האופציה מאבדת בערך 3.66 דולר – קצב יומי של כ־6 סנט.

- אך במעבר מ־15 ל־7 ימים, השחיקה עומדת על 1.26 דולר – כ־18 סנט ליום.

- ובין יום לפקיעה לארבעה ימים לפקיעה – קצב השחיקה קופץ ל־48 סנט ביום אחד בלבד.

איך זה נראה באופציות מסוגים שונים?

שחיקת ערך הזמן אינה פועלת באותה עוצמה על כל סוגי האופציות. הבה נבחן את ההבדלים:

- אופציות על הכסף (ATM) – עיקר שוויין מורכב מערך הזמן, ולכן קצב השחיקה הוא המהיר ביותר.

- אופציות מחוץ לכסף (OTM) – גם כאן כל הערך נובע מערך הזמן, אך הפרמיה לרוב נמוכה יותר – לכן הן נשחקות באחוזים גדולים, לעיתים עד לאפס.

- אופציות בתוך הכסף (ITM) – הפרמיה שלהן מורכבת בעיקר מערך פנימי, והשפעת הזמן על המחיר הכולל פחות משמעותית.

דוגמה נוספת: אופציה עמוק בתוך הכסף

כעת נבחן אופציית CALL על IWM עם מחיר מימוש של 200 דולר – כלומר, האופציה עמוק בתוך הכסף (ITM), והערך הפנימי שלה עומד על 23.55 דולר. בטבלה נחשב את רכיב ערך הזמן בלבד (פרמיה מינוס הערך הפנימי), ונראה כיצד גם באופציה עמוקה התהליך של השחיקה קיים, אך פחות חריף באחוזים.

סיכום: הזמן הוא כסף – או הפסד

שחיקת ערך הזמן היא מרכיב מהותי בתמחור האופציות – ולעיתים היא משפיעה יותר מכל תזוזה בשוק. עבור הקונה, כל יום שעובר מהווה אתגר – ערך הזמן "נוזל החוצה" מהפוזיציה. לעומת זאת, המוכר נהנה מכל דקה שחולפת, בתקווה שהאופציה תפקע חסרת ערך.

מכאן נובע עיקרון חשוב: מי שקונה אופציות חייב לשקלל היטב את השפעת הזמן על הפוזיציה שלו, ולפעול במהירות יחסית. מנגד, מי שמוכר אופציות – מגלה שלפעמים, ההימור הבטוח ביותר הוא… פשוט לתת לזמן לעשות את שלו.