אסטרטגיית Call Credit Spread היא אסטרטגיה מרובת רגליים, מוגדרת סיכון, בעלת הטיית שורט (דובית), עם רווח מקסימלי מוגבל. מטרת האסטרטגיה היא להרוויח מירידת מחיר של נכס הבסיס עד לפקיעת תוקף האופציות.

סקירה כללית

אסטרטגיות Call Credit Spread, המכונות גם Short Call Spreads, הן אסטרטגיות אשר יוצרות קרדיט עם פתיחת הפוזיציה. הן כוללות מכירת אופציית קול אחת וקניית אופציית קול במחיר מימוש גבוה יותר. האסטרטגיה נועדה להרוויח מירידת מחיר של נכס הבסיס לפני מועד הפקיעה. שחיקת ערך הזמן וירידה בתנודתיות הגלומה תורמות גם הן לרווחיות האסטרטגיה.

התחזית השוק עבור Call Credit Spread

נכנסים לעסקת Call Credit Spread כאשר הסוחר מאמין שמחיר נכס הבסיס יישאר מתחת למחיר המימוש של אופציית הקול שנמכרה, עד למועד הפקיעה או קודם לכן. אסטרטגיה זו מכונה גם "אסטרטגיית קרדיט" משום שהיא מייצרת הכנסה מיידית בכניסה לעסקה. הסיכון מוגבל לרוחב הפער בין שני המחירים (Strike) פחות הקרדיט שהתקבל. מחיר האיזון הוא מחיר המימוש של האופציה שנמכרה בתוספת הקרדיט שהתקבל. ככל שמחיר המימוש של האופציה שנמכרה קרוב יותר למחיר השוק, כך הקרדיט שיתקבל גבוה יותר.

איך בונים Call Credit Spread

האסטרטגיה מורכבת ממכירת אופציית קול וקניית אופציית קול במחיר מימוש גבוה יותר, שתיהן עם אותו תאריך פקיעה. הקרדיט שמתקבל מהווה את הרווח המקסימלי האפשרי. הסיכון המרבי הוא הפער בין המחירים פחות הקרדיט. ככל שהאופציות קרובות יותר למחיר נכס הבסיס, כך הקרדיט שיתקבל יהיה גבוה יותר – אך גם הסיכון שהעסקה תסתיים בתוך הכסף עולה. פער רחב יותר בין שני המחירים מגדיל את הקרדיט, אך גם את הסיכון.

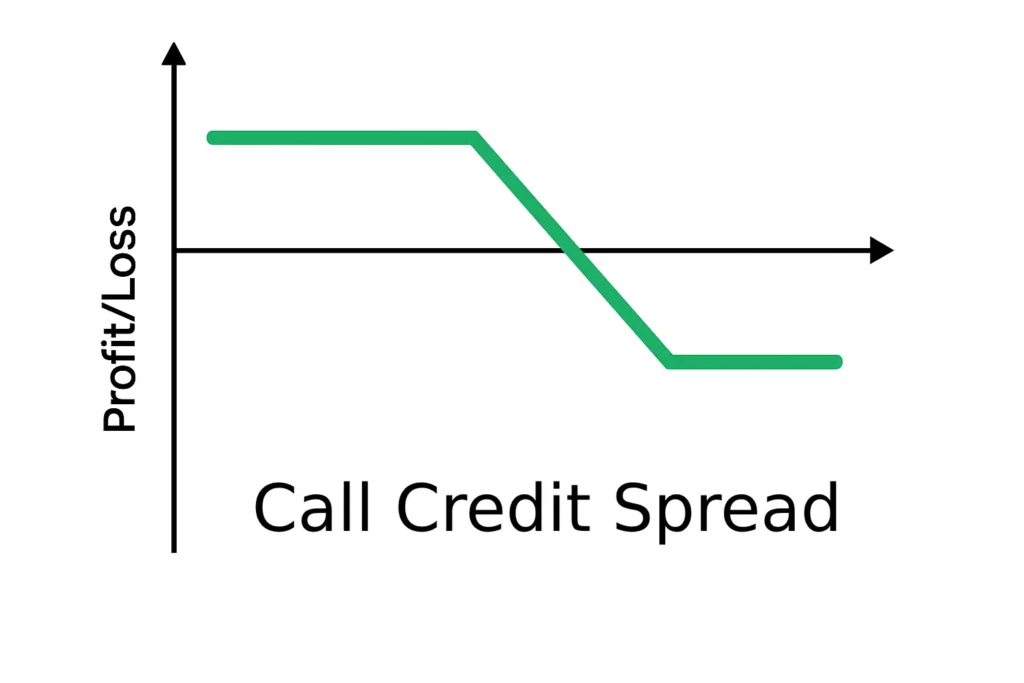

גרף רווח/הפסד של Call Credit Spread

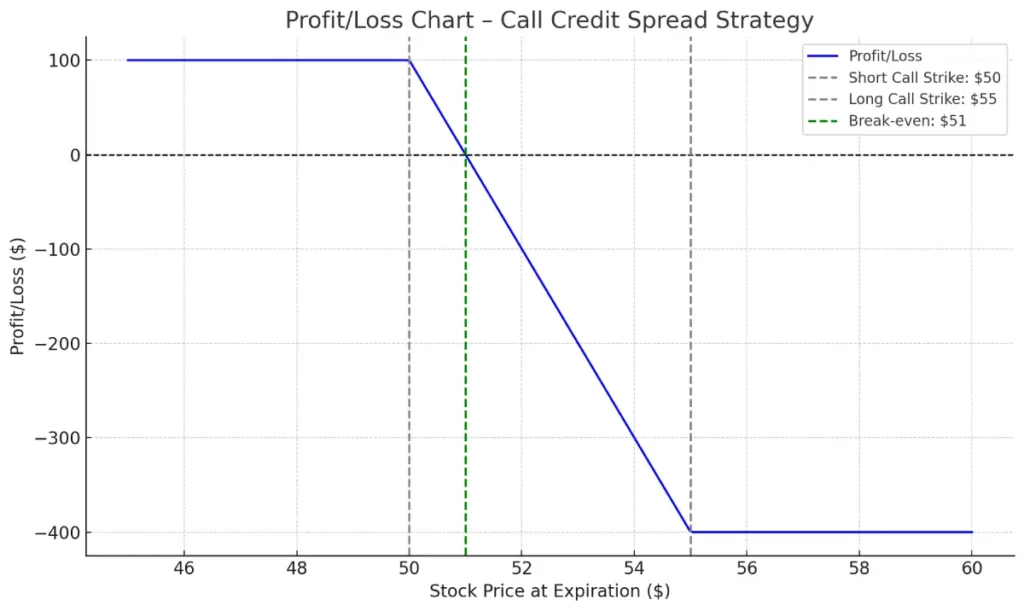

גרף הרווח/הפסד של Call Credit Spread מציג בצורה ברורה את תחום הרווח והסיכון המוגדרים של האסטרטגיה. הקרדיט שהתקבל בעת פתיחת הפוזיציה הוא הרווח המקסימלי. מכיוון שאופציה ארוכה נרכשת כהגנה, ההפסד המקסימלי מוגבל לפער בין המחירים פחות הקרדיט.

לדוגמה: אם מרווח בגודל 5 דולר יוצר קרדיט של 1 דולר, הרווח המקסימלי הוא 100 דולר אם מחיר המניה יהיה מתחת למחיר המימוש של האופציה הקצרה במועד הפקיעה. ההפסד המקסימלי הוא 400 דולר אם המניה תסיים מעל מחיר המימוש של האופציה הארוכה. נקודת האיזון היא מחיר המימוש של האופציה שנמכרה בתוספת הקרדיט שהתקבל.

כניסה לעסקת Call Credit Spread

עסקת Call Credit Spread כוללת מכירה של אופציית קול (Sell-to-open) וקנייה של אופציית קול במחיר גבוה יותר (Buy-to-open), שתיהן עם אותו תאריך פקיעה. התוצאה היא קבלת קרדיט. קניית האופציה הגבוהה יותר מגבילה את הסיכון הכולל של העסקה, אך גם מצמצמת את הקרדיט שמתקבל.

לדוגמה: אם משקיע מאמין שמניה תישאר מתחת ל-50 דולר עד הפקיעה, הוא יכול למכור אופציית קול עם מחיר מימוש 50 דולר ולקנות אופציה עם מחיר מימוש 55 דולר. אם העסקה תייצר קרדיט של 1 דולר, הרווח המרבי הוא 100 דולר וההפסד המרבי הוא 400 דולר.

- מכירה: אופציית קול 50 דולר

- קנייה: אופציית קול 55 דולר

ככל שהמרווח קרוב יותר למחיר המניה, כך ההטיה הדובית חזקה יותר.

יציאה מעסקת Call Credit Spread

כדי לצאת מהפוזיציה, יש לבצע קנייה לסגירה (Buy-to-close) של האופציה שנמכרה, ומכירה לסגירה (Sell-to-close) של האופציה שנקנתה. אם המרווח נסגר בפחות כסף ממה שנפתח – נוצר רווח. אם המניה תסיים מתחת למחיר המימוש של האופציה הקצרה, שתי האופציות יפוגו ללא ערך, והרווח יהיה מלא. אם המניה תסיים מעל מחיר המימוש של האופציה הארוכה, תהיה הפסד מרבי.

לדוגמה: אם הפוזיציה נפתחה עם אופציה קצרה ב-50 דולר וארוכה ב-55 דולר, והמניה תסיים מעל 55, הברוקר יבצע מכירה ב-50 וקנייה ב-55. אם המחיר יהיה בין שני המחירים, האופציה הקצרה תהיה בתוך הכסף ותידרש רכישה חוזרת כדי למנוע הקצאה.

השפעת שחיקת הזמן (Theta)

שחיקת הזמן פועלת לטובת אסטרטגיית Call Credit Spread. ככל שהזמן עובר, ערך האופציות יורד. גם אם לא מתרחשת ירידה חדה במחיר, ירידת ערך הזמן עשויה לאפשר סגירת העסקה ברווח.

השפעת התנודתיות הגלומה (Implied Volatility)

ירידה בתנודתיות הגלומה תורמת לרווחיות של Call Credit Spread. ככל שהתנודתיות יורדת, מחירי האופציות יורדים, מה שמאפשר לסגור את הפוזיציה בפחות כסף. עדיף להתחיל את העסקה כאשר התנודתיות גבוהה ולצאת כשהיא ירדה. התנודתיות העתידית אינה ניתנת לחיזוי, אך חשוב להבין את השפעתה על תמחור האופציות.